-

布局东盟 赢造先机 | 全董出海&盈科外服菲律宾......

2025-09-26

105113

-

建筑建材企业家轮训泰国站圆满落幕,学员收获满满|......

2025-09-26

83572

-

成果落地!【第二期】泰国商务考察收官日,精准对接......

2026-01-16

79652

-

聚智长三角 赋能新征程 ——“十五五” 长三角(......

2025-12-08

39990

北美洲有23个国家和13个地区,一般分为北美,中美和加勒比海区。北美主要包括加拿大,美国、墨西哥等三个国家。北美地区市场环境好,经济较发达,法律制度健全,是中国企业对外直接投资最主要的目的地之一。在这3个北美国家,墨西哥也受到了越来越多中资企业的青睐,本文主要梳理了墨西哥的主要税种,以便于投资者更好的了解这个国家。

根据墨西哥宪法规定,联邦政府、州(市)政府均有权征税,这种模式被称为联邦和地方两级课税制度。地方一级包括州、市两个层面,但联邦政府却享有征收国内主要税种的权力,尤其是公司所得税,主要由联邦政府征收,任何一级地方政府都无权征收一般公司所得税。

墨西哥联邦政府实行的是以所得税和增值税为双主体的复合型税制结构,现行税收体系包括的主要税种有:所得税(包括公司所得税、个人所得税、资本利得税),增值税,财产税(以资产为基础课征的最低税收),进出口关税,工资薪金税(主要包括对工资课征的税收、社会保险以及工人住房基金)。另外,联邦税收中还包括一些针对矿产资源和特殊商品及服务而课征的税种,例如对酒精饮料、烟草、汽油、电信服务和汽车征收的消费税。

地方政府包括州和市两级政府,其有权征收的税种包括不动产税、薪金税(主要向雇主征收)、不动产交易税、经营资产税等,还包括其他各种产权登记、经营许可证发放等收费。

墨西哥税收管理机构为国家税务总局Servicio de Administración Tributaria (SAT)。国家税务总局的职能是评估和征收联邦税和关税,而各个州或市的财政部门负责征收国家税和地方税。目前联邦和各州市已经签订协议协调税收,同时在行政方面合作达成一致。

1. 公司所得税

墨西哥公司所得税是对墨西哥居民企业的全球所得和墨西哥非居民企业来源于墨西哥境内的所得所征收的一种所得税,由联邦政府征收。

1.1 居民企业

墨西哥税收居民企业就其全球收入在墨西哥缴纳公司所得税。全球收入包括由该企业设立于墨西哥境外的分公司所取得的收入(无论该分公司是否向其墨西哥总公司分配利润)。全球收入通常不包括由该企业设立于墨西哥境外的子公司所取得的未向其分配的利润,除非该海外子公司构成墨西哥税法规定的受控外国公司或被动外国投资公司并取得特定类型的收入。

税率:

公司所得税率为30%,无附加税。资本利得适用相同税率。

1.2 非居民企业

墨西哥法律对非居民企业的概念没有具体界定。原则上,如果法律实体不满足墨西哥税收居民企业的定义,则被视为墨西哥非居民企业。

税率:

在墨西哥设有常设机构的非居民企业所得税率为30%,无附加税。

在墨西哥未设有常设机构的非居民需就来源于墨西哥的收入缴纳预提税,税率如下:

− 股息:墨西哥税务机关针对向外国非居民企业和个人的股息分配征收10%的预提税,该税属于最终税。双边税收协定(如适用)可以减少外国居民公司所适用的预提税。

− 利息:利息预提税的默认税率为30%,但利息类型不同适用的税率也会不同(通常分为五类,税率为4.9%-30%)。若将利息支付给低税辖区的关联方,则预提所得税税率为40%。该税率可能会因为税收协定的规定而有所降低。

− 特许权使用费:铁路火车的特许权使用费预提税率为5%;支付给外国的专利、商标和商业名称的特许权使用费,其预提税率为35%;其他特许权使用费的预提税率为25%。如果合同中同时包括最后两项,需分别适用各自税率;如果无法准确区分,则全部适用25%的税率。若将特许权使用费支付给低税辖区的关联方,则预提所得税税率为40%。

− 租金:毛收入的25%(但针对在墨西哥联邦政府注册的火车、飞机和船只租金,适用5%预提税率)。

− 股权转让所得:毛收入(即买入价)的25%;非居民亦可选择针对净收入适用35%的预提税率。

− 不动产转让所得:毛收入(即买入价)的25%;在墨西哥有代理人或通过墨西哥公共契据完成转让的非居民亦可选择针对净收入适用35%的预提税率。

− 金融交易所得:毛收入的25%;非居民亦可选择针对净收入适用35%的预提税率。如交易经墨西哥证券交易所或墨西哥金融衍生品市场完成,则适用10%的预提税率。

− 债转股:将原本由墨西哥居民持有的债权转为股权被视为来源于墨西哥的所得,适用25%预提税率。在墨西哥有代理人的非居民亦可选择针对净收入适用40%的预提税率,前提是相关收入并未适用优惠税制且款项收取方所在国的税制不是属地主义税制。

− 技术服务费:25%。若将技术服务费支付给低税辖区的关联方,则预提所得税税率为40%。

− 其他收入-债务豁免,经营、投资活动或合同参与权益、违约条款项下的赔偿金以及商誉转让所得:30%。

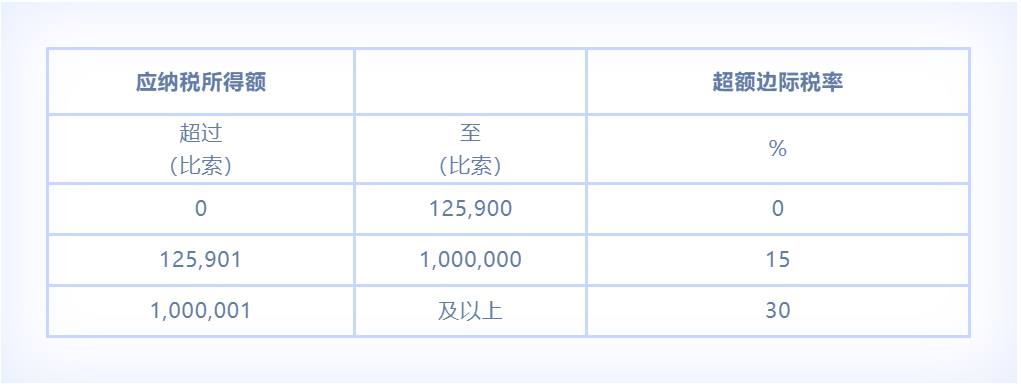

2. 个人所得税

墨西哥个人所得税按照超额累进税率计算。此外,非居民纳税人若通过常设机构在墨西哥进行企业性质活动或独立性服务,也需缴纳所得税。

2.1 居民纳税人

根据联邦税法,在墨西哥拥有个人永久住所的人被视为墨西哥居民。如果此人在国外也有个人永久住所,那么决定其税收居民身份的主要因素 是他的切身利益中心的所在地,如其切身利益中心的所在地位于墨西哥,则应被视为墨西哥居民。

税率:

墨西哥个人所得税的税率表︰

2.2 非居民纳税人

税率:

墨西哥个人所得税法并未对非居民纳税人进行界定,一般来说,如果一个自然人在墨西哥税法下不被认定为居民纳税人,则其为非居民纳税人。非居民纳税人需依据其居民国出具的税收居民证书以证明其非居民身份。

非居民个人应就其收到的工资薪金和其他来源于墨西哥相关服务报酬的总额按下面所示的最终预提税率依法纳税:

来源于国家或私人退休基金或养老基金的所得也适用上述预提税税率表,该所得是墨西哥居民或墨西哥的常设机构或在墨西哥为个人从属服务支付款项的所在地支付的。

在墨西哥无相关服务机构的非居民支付给在墨西哥任何12个月内逗留未满183天(不论连续与否)的非居民的雇佣收入或专业性收入免征所得税。如果超过183天,则非居民须就其总收入按 25%的税率代扣代缴所得税。

3. 增值税

在墨西哥销售商品、提供独立劳务、授权临时使用或享用资产、进口商品或服务的个人或法律实体为增值税纳税人(1978 增值税法第 1 条)。增值税纳税义务的判定主要依据在于交易发生地(如:墨西哥境内),而不在于纳税人的税收居民身份或商业活动类型。

税率:

目前墨西哥增值税的标准税率为16%。

另外,还将对原增值税率为零的以下项目征收16%的增值税:

− 用于生产、加工和维修的临时进口;

− 汽车工业的保税仓库;

− 战略保税区;

− 用于商品生产、加工和维修的保税区。

4. 关税

关税是依据进口货物的海关价值征收的。涉及国际贸易中不公平交易的进口商品可能被征收补偿性关税。商品可临时免除进口关税。墨西哥海关当局可能允许在保税的前提下对商品(墨西哥或国外的)进行加工、转换或修理以随后向国外出口或退回。除进口关税外,进口商品可能被征收增值税和消费税。对于出口的大部分免税产成品,仍需要征收出口关税。

税率:

根据一般海关法规定,关税税率可高达20%,平均关税税率为11%。

5. 消费税

墨西哥对特殊商品和劳务征收消费税,并根据增值税制累计征收消费税。出售给最终消费者的销售收入一般不需征税,但酒精饮料、香烟、汽油和柴油的生产者和进口商仍需纳税。

税率:

不同商品和劳务适用不同的消费税率,具体如下:

− 发酵酒:26.5%至53%之间;合格的酒精饮料和蜂蜜:50%;

− 经纪人和类似服务:对转让应税货物提供的委托代理、经纪人、代理人、代表机构、寄售配送服务按相应服务适用的税率征收;

− 汽油和柴油的税率不固定,根据法律制定的特殊计算程序得出;

− 香烟:160%;

− 抽奖和赌博:30%;

− 通过一个或多个电信公共网络在境内提供的电信服务适用3%的税率。

进口和转让某些商品可免除消费税:

− 出口应税货物(出口商必须注册为联邦纳税人);

− 生产商或进口商以外的其他人转让加工的烟草、汽油、柴油和天然气;

− 销售和进口苏打水和非酒精饮料,按杯销售给最终消费者的酒精饮料免税,本条款同样适用于开瓶的酒精饮料;

− 提供和进口任何类型商品给“战略保税仓库”。

除了上述税种外,墨西哥还有环境税,工资税/社会保险缴款,经营资产税,生产和服务特别税,利润分享税和机动车税等。

* 免责声明:以上信息仅作交流共享之用,不代表我司正式意见,我司不承担由此产生的任何法律责任。如需咨询业务,建议与我司专业团队取得联系。