-

布局东盟 赢造先机 | 全董出海&盈科外服菲律宾......

2025-09-26

104520

-

建筑建材企业家轮训泰国站圆满落幕,学员收获满满|......

2025-09-26

82950

-

成果落地!【第二期】泰国商务考察收官日,精准对接......

2026-01-16

78994

-

聚智长三角 赋能新征程 ——“十五五” 长三角(......

2025-12-08

39337

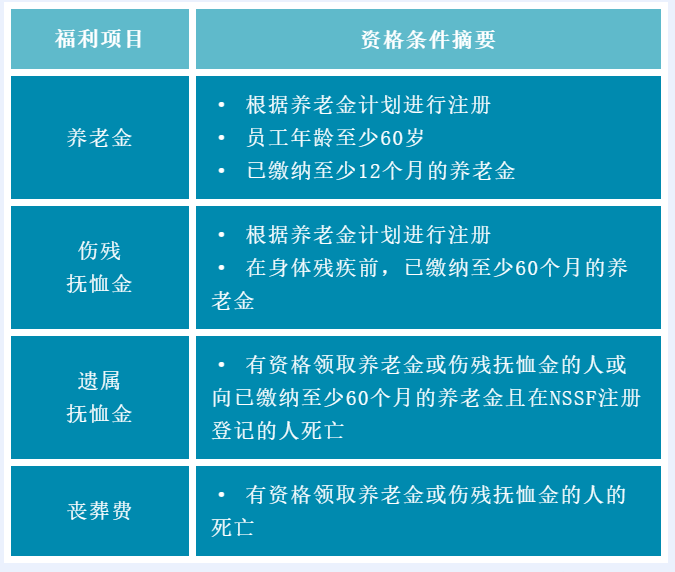

柬埔寨政府发布关于《<劳动法>范围内管控人员的养老金保障计划》的第32号法令

第32号法令旨在执行养老金计划,并确定养老金计划下的注册,缴费和福利的机制,条件和程序。

根据当前的社会保障计划,雇用一名或多名员工的企业必须在注册完成之日起30日内在国家社会保障基金(“ NSSF”)中注册登记企业及其下属所有员工的信息。NSSF的计划目前涵盖三个支柱:

1、职业风险保险(与工作有关的事故和职业病)

2、医疗保险

3、养老金计划。

自2008年实施了职业风险保险计划,NSSF在2016年开始实施了医疗保险。尽管在2019年,颁布了新的《社会保障计划法》,但至今仍未具体实施养老金计划。

根据第32号法令,有一名或多名雇员的雇主必须在法令生效之日起30天内向NSSF注册养老金计划,除非该雇主已经在NSSF进行了职业风险保险或医疗保险的注册。该法令进一步规定,若雇主尚未在NSSF注册信息,则雇主必须在雇员入职后三天内对其雇员进行信息注册,养老基金应由国家社保基金会全权管理和监督。

养老金计划有两个主要组成部分:

1、强制性养老金计划;

2、自愿退休金计划。

缴费比率如下:

Ⅰ、第一阶段:前五年的缴费率是员工工资的4%(即用于计算缴费的税前工资)

Ⅱ、第二阶段:在第一阶段后的5年内,缴费比率上涨为员工工资的8%;且

Ⅲ、第三阶段:在第二阶段之后,在接下来的第一个十年中,缴费比例再增加2.75%,在后续的十年中缴费率再增加2.75%。

在第一阶段,强制性养老金计划的保金将由雇主和雇员共同缴纳,每个人的缴款率为2%。缴费工资的数额将由即将颁布的另一项次级法令进一步确定。

雇主须于次月15日前将单位负担保金与员工个人保金汇往全国社保基金,并于当月20日前向全国社保基金提交有关雇员人数的月度报告。

a、未满60岁,但仍可继续缴纳养老金的自由职业者;

b、已年满60岁,并打算继续缴纳养老金,以便获得比强制性制度规定的养老金更高的福利;或者

c、收入高于用于缴纳保金的工资最高限额,这将由单独的次级法令确定。

自愿养恤金计划的缴费由申请人自愿承担,但缴费比率必须至少等于强制性养恤金计划的比率。福利与强制性养老金计划相同,但根据上述准则第三项的申请人将只享有养老金。

需要注意的是,第32号法令并没有明确说明其执行养老金的实际日期。或许需要其他法令来加以明确。

企业必须进行外部审计的紧急通知

2021年5月25日,国家经济财政部发布了根据2016年4月11日柬埔寨法律条款 នស/រកម/第0416/006号法令,和2020年7月10的第563号通告,要求相关企业向柬埔寨注册会计师协会成员(KICPAA)并经国家会计审计委员会(NAC)颁发许可证的审计事务所提交财务报告,以进行独立审计并出具年度审计报告。

在柬埔寨的审计,主要为:

1、法律要求企业进行的外部审计;

2、税务局的每年审计;

3、企业内部审计、离任审计。

本次的通知所讲的是第一种审计。所有上市公司、披露义务企业、合格投资项目和部分满足要求企业必须提交2020年年度的财务报告,以便进行独立审计。

以下1—4类企业需要进行外部审计:

a、上市公司,是指在证券交易所上市交易的股份有限公司。

b、披露义务企业:是指在公开市场交易的债务工具或权益工具的企业,或准备在公开市场(国内外证券交易所或国内或地区场外交易市场)发行该等工具交易的企业;或主要业务为银行、接受存款的小额金融机构、信用合作社、保险公司、证券交易商、证券经纪人和基金公司。

c、合格投资项目是指已获得柬埔寨发展委员会“CDC”认证和注册的合格投资项目“QIP”。

d、未达到上述第1、2和3点但符合以下三项标准中的两项的企业有义务向独立审计所提交财务报告。

标准1:年营业额为4,000,000,000瑞尔(100万美金)以上。

标准2:资产总额达3,000,000,000瑞尔(75万美金)以上 。

标准3:年平均员工人数达100人以上。

在通知中明确指出,所有相关企业应在2020年12月31日前完成,最迟不得超过2021年7月15日,由独立审计事务所进行审计程序并向税务局审计部提交审计报告。

如果企业未能在规定时间履行外审义务,将遭受2020年6月1日第79号法令关于违反《会计和审计法》规定的逾期处罚。

根据上述情况,敬请相关企业知悉,并按照规定执行,以免产生罚款。

非营利组织满足下列条件的,必须提交各会计期间的财务报告,以便进行独立审计:年度支出总额超过50万美元;20名或以上工作人员(指当年工作人员的平均人数)。不符合上述两项条件的非营利组织可以自愿提交财务报告进行独立审计。

进行外部审计的收费标准,通常需要审计事务所与企业双方签订保密协议后,根据企业提供的固定资产、销售收入等财务数据、工作量、工作难度与风险等商定,双方协商后签定协议,通常签订协议后,工作难度不增加太大的情况下不再增加收费。

* 免责声明:

以上信息仅作交流共享之用,不代表我司正式意见,我司不承担由此产生的任何法律责任。如需咨询业务,建议与我司专业团队取得联系。

- 盈科外服 -

盈科外服总部位于上海,在中国92个主要城市拥有分支机构,并在包括美国、英国、德国、法国、迪拜、新加坡、香港、印度、泰国、印尼、越南等世界各地拥有超过150个分支机构与服务网点。盈科外服的客户不仅包括行业巨头、跨国公司,还包括中小企业、政府机构以及各类商协会。

依托盈科全球体系的优质资源和广阔平台,盈科外服为企业跨境投资经营提供“投资咨询、调研评估、市场准入、公司设立、资金出境、投资架构、全球派遣、薪酬外包、跨境财税、离岸操作”等全方位、一站式服务。

我们也为企业提供包括跨境电商运营、供应链金融解决方案、国际品牌管理与授权、国际知识产权、企业投融资与上市、全球商业投资与工程项目服务、国际合规咨询与认证、全球商业顾问等一站式企业服务。

覆盖全球的服务网络,极为广泛的中外客户资源,及高度国际化的专业团队,使得盈科外服在企业咨询服务领域拥有无可比拟的优势。

盈科外服,打造中国领先的全球化、全领域、一站式的企业咨询服务平台。

- 八大服务 -

•全球投资并购的咨询服务

•全球跨境投资的调研与评估

•全球市场准入与公司设立

•全球雇佣、派遣与薪酬管理

•全球离岸公司与离岸金融

•全球财务与税收服务

•国际品牌管理与授权

•全球跨境商务服务

- 联系我们 -

盈科外服总部联系方式

咨询热线:4000-999-009 15801982359

咨询微信:yingkeservice

总部地址: 上海静安区江场三路181号盈科律师大厦

E-mail: info@yingkeglobal.com